L’ASAMIS dénonce le prologue des promesses et sa gestion patronale rétrograde.

Depuis des années, Georges SEBAN, PDG de Prologue, promet de rétablir la rentabilité de son groupe mais les actionnaires n’en voient toujours pas la concrétisation aussi le cours de PROLOGUE se traine-t-il désormais dans les bas-fonds de la cote. L’ASAMIS demande d’en finir avec la croissance non rentable et avec un management patriarcal d’un autre siècle ne prenant en compte que ses intérêts propres.

Après une présentation sommaire du groupe PROLOGUE, l’ASAMIS donne son analyse de la situation et conclut sur ses demandes et propositions.

A - Présentation du groupe PROLOGUE

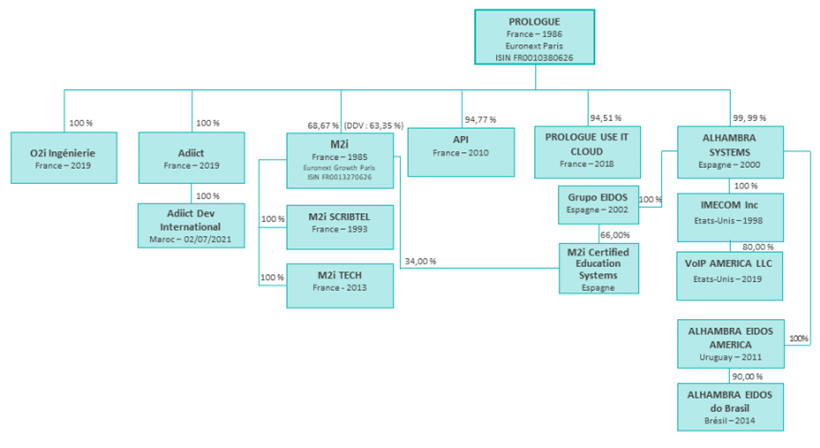

Organigramme au 31 décembre 2021 (extrait du rapport annuel)

PROLOGUE est cotée sur EURONEXT GROWTH FR0010380626 ALPRG cours 0,25 €

Ce groupe est spécialisée dans l'édition de logiciels, les prestations de services informatiques et de formation. Il est positionné sur des marchés à forte valeur ajoutée comme le Cloud Computing avec sa plateforme CMP - Use It Cloud, la dématérialisation en tant que tiers de confiance à valeur probante, le MRM avec sa suite logicielle Adiict. Un quart de son chiffre d’affaires est réalisé dans le domaine des infrastructures notamment par l’installation de centres de calcul et de réseaux télécom, de services assurés par des centres de supervision et protection à distance et de vente d’équipements et mainte-nance. Le groupe est également l'un des leaders en France dans la formation IT & Management via sa filiale M2i.

M2i est cotée sur EURONEXT GROWTH FR0013270626 ALMII cours 3,78 €.

Elle est spécialisée dans la formation A fin 2021, la société disposait de plus de 2 400 programmes de formation dispensés dans 35 centres implantés en France.

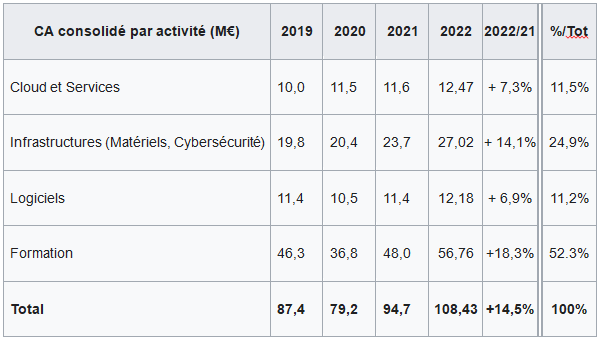

Vue générale de l’activité

En premier, l’évolution de ses 4 secteurs d’activité :

En second la répartition géographique du chiffre d’affaires en 2022 :

- France = +15,7% à 72,93 M€

- Espagne = +11,4% à 31,22 M€

- USA et Amérique Latine, = +18,6% à 4,27 M€

Ajoutons que le 4ème trimestre 2022, a été performant : CA = + 23,1 % de chiffre d’affaires.

Effectif Groupe (31 dec 2021)

- France 301

- UES Prologue 44

- Groupe M2i 203

- Adiict 14

- O2i Ingénierie 40

- Espagne 159

- Etats-Unis 2

- Amérique du Sud 2

Total 466 (Dont femmes 199)

B – ANALYSE de l’ASAMIS

Déclarations optimistes du PDG sur la rentabilité et contradictions dans les faits

Le 30/07/2021 Georges SEBAN, PDG de Prologue, déclarait sur boursier,com : « tous les indicateurs sont au vert et nos perspectives n'ont jamais été aussi bonnes », 6 mois plus tard Prologue publie un CA certes en croissance de 19 % mais accompagné d'une perte en augmentation par rapport à 2020 de 2,5M€ par rapport à 1,7M€.

Le 02/05/2022, à l'occasion de la publication de son résultat annuel 2021, le communiqué indique que la société «anticipe au cours des prochains exercices la poursuite de sa croissance et l'amélioration continue de ses marges opérationnelles. »

Le 07/11/2022 le PDG indique « La rentabilité est désormais l'objectif central de Prologue ». Dans ce même interview il indique vouloir « protéger les intérêts financiers de ses actionnaires en plafonnant les droits de vote à 5% pour éviter une prise de contrôle rampante » A cela nous répondons que la meilleure protection des intérêts financiers de ses actionnaires, c'est de dégager des résultats année après année et que les discours se traduisent enfin dans les chiffres :

- En 2021 : les foyers de perte dans le logiciel ne nous semblent pas traités. La pépite technologique sur laquelle Georges SEBAN s'entête à investir, Prologue use it cloud, perd encore plus d'1M€ en 2021 (-1074K€ pour un CA de 135K€) et ne semble pas avoir trouvé son marché avec son offre multi-cloud. Les filiales Adiict et API perdent respectivement -287K€ pour un CA de 1025K€ et 63K€ pour un CA de 3M€. API s'est constitué par une acquisition à l'initiative du président fin 2015, il y a maintenant plus de 7 ans !

- En 2021, les filiales espagnoles sont en perte : Alhambra n'a dégagé en 2021 que 0,34M€ de bénéfice tandis que la filiale CTI Phones perd 1,35M€

- Le résultat net consolidé du 1er semestre 2022 ressort en très léger bénéfice (0,35M€) et un timide résultat d'exploitation de 0,5M€ a été dégagé. Qu'en sera-t-il sur l'année 2022 ? Rendez-vous fin avril !

Des actionnaires minoritaires maltraités et qui s’interrogent sur le management

- Le cours a été divisé par 3 en 5 ans passant de 0,70 à 0,24 à fin février 2023, valorisant la société à 22M€ pour un CA annuel de 114M€, selon nous moins que la valeur de sa participation dans sa filiale rentable M2I formation dont Prologue détient 68,67%. Pour mémoire au plus haut le 25/02/2014 l'action Prologue cotait 2,87€ !

- Georges SEBAN déclare une rémunération en 2021 de 152 588 € plus les jetons de présence, qui ne sont pas précisés dans le rapport annuel, ce qui devrait l'être car il détient dans Prologue 16 mandats.

- Il s'est en outre attribué 1 150 000 actions gratuites Prologue et 39000 actions gratuites M2I en janvier et avril 2021.

- Par ailleurs en 2021 ont été attribuées 2,56 millions gratuites aux salariés ou dirigeants. L'équipe de management a vu ainsi sa motivation au redressement de la rentabilité renforcée. Elle a fait la preuve de son expérience mais nous nous interrogeons sur son autonomie à prendre les mesures adéquates.

- Georges SEBAN parvient à ne faire rentrer aucun partenaire stratégique au capital, à part historiquement Nexstage qui avec 10 à 15% du capital vend au fur et à mesure que ses fonds FCPI et FIP arrivent à échéance et se clôturent. Pourquoi M2I avec sa place de leader dans le domaine de la formation en France, ses résultats et ses perspectives d'amélioration de la rentabilité n'intéresse-t- il personne ?

Georges SEBAN ne semble pas être pressé de valoriser la société soit avec des résultats soit avec l'entrée d'un partenaire stratégique : il est vrai que dans ce dernier cas, ne faudrait-il partager le pouvoir ?

Les pouvoirs nous paraissent concentrés au sein d'un conseil d'administration composé de G SEBAN, son fils et quelques copains : qu'apportent-ils à Prologue, en termes de réseau, de compétences ou de conseil ?

C – Conclusions et propositions

L’ASAMIS garde espoir dans la poursuite du redressement engagé mais qui ne se traduit pas encore au niveau des résultats. Certes la rentabilité opérationnelle progresse (après les dégâts de la COVID) mais qui jusqu’à présent, elle a été grevée chaque année par de l'exceptionnel.

Nous demandons que des signes concrets soient donnés au marché, sans présager de ce que donneront les résultats de l'année 2022, après un S1 en très léger bénéfice (0,35M€).

L’ASAMIS pour un bon développement du groupe PROLOGUE demande :

- Le renouvellement du conseil d'administration et/ou sa transformation en conseil de surveillance

- L’entrée d'un partenaire stratégique dans le capital de M2I pour externaliser sa valeur et faire remonter du cash chez Prologue : les charges financières obéraient de 1,9 M€ le résultat en 2021 et les taux remontent !

- La clôture de la fiducie qui détiendrait environ 6% du capital et une annulation par PROLOGUE de ces titres. Cette action relutive serait justifiée si l’on considère les pertes subies par les actionnaires ces dernières années.

L'heure n'est plus à la distribution d'actions gratuites ni aux acquisitions par échange de titres, (surtout aux cours actuels) ! Elle est à une prise en compte correcte de tous les acteurs de l’entreprise, dont les actionnaires, pour assurer une croissance pérenne.

Le regroupement des actionnaires crée leur force.

Nous invitons donc tous les actionnaires de PROLOGUE à rejoindre l’ASAMIS. Rappelons que l’inscription est gratuite (mais nous acceptons les dons et espérons que les membres soutiendront l’association à minima en versant 20 euros par an). Ajoutons que l’adhésion n’affecte pas la liberté d’acheter et de vendre des actions.